/

/

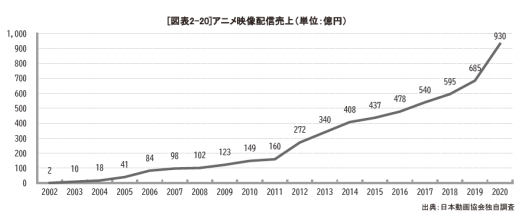

在《日本網絡動畫這一年:本土平臺不敵亞馬遜和Netflix,動畫制作公司收益減少》一文,三文娛提到,2020年動畫影像配信銷售額為930億日元,同比大幅增長126.3%。

受疫情影響眾多劇場作品上映延期,展會和演唱會等活動相繼中止,現場表演型娛樂陷入了毀滅性的狀況。在疫情生活常態化之中,視頻配信站在了發展的風口,而在日本配信市場中占據頭部份額的全球化配信平臺又為日本動畫的海外發展推波助瀾。

受到這些因素影響,日本動畫在國際市場上取得了小幅度的增長,首次超過了縮小后的國內市場規模。

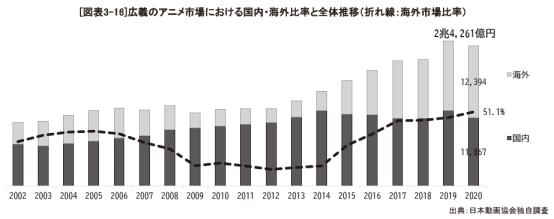

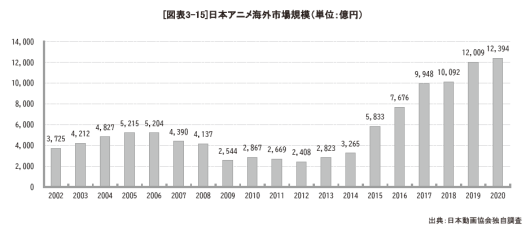

根據日本動畫協會發布的《日本動畫產業報告2021》,2020年日本動畫產業市場(為廣義上的動畫市場,包括動畫發行及各相關行業)規模,海外首次趕超本土。

本土市場為11867億日元,同比減少9.7%,而海外市場為12394億日元,同比增長3.2%。市場份額占比達51.1%。

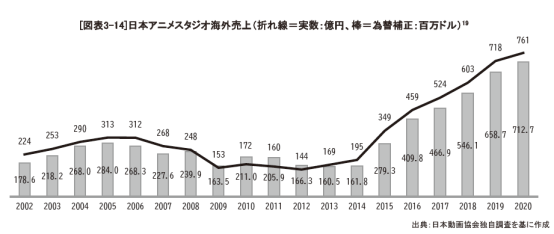

而動畫業界市場(為狹義上的動畫市場,僅包括動畫制作、創作的市場規模)的海外銷售額,從2019年的718億日元增長到2020年的761億日元,同比增長6.0%。銷售額創下歷史新高,但增長速度相比最近幾年有所放緩。

同樣的,雖然產業市場規模也比去年增長了3.2%,刷新歷史記錄,但增長幅度同樣不及2019年的19.0%。

當然,市場規模的擴大不是單一方面作用的結果,配信市場的擴大是一方面。下面三文娛先來看看日本動畫在海外發展與合作的主要內容。

日本動畫的海外合作內容

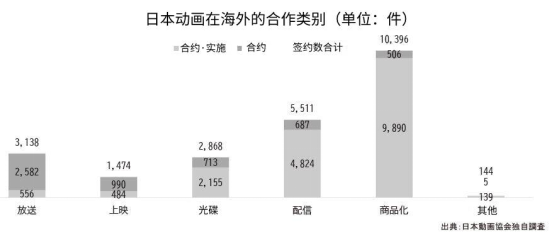

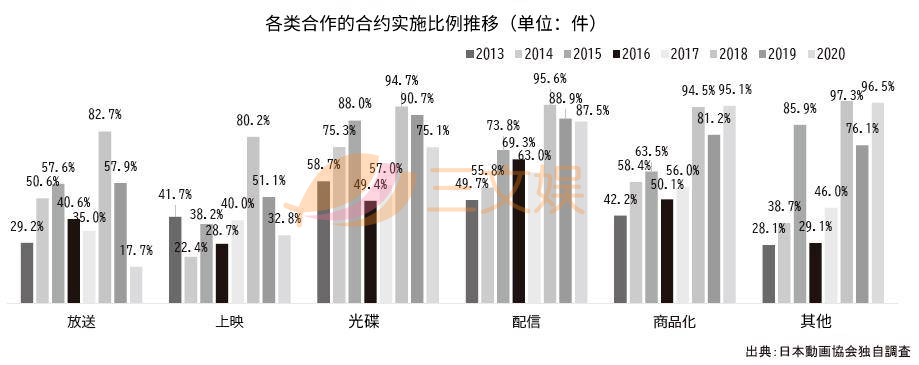

根據日本動畫協會的調查,2020年日本動畫簽訂海外合作合同的整體數量增長,按合作內容細分可達23531件。

其中最多的是商品化合作,達到10396件,占比44.2%。其次是配信,達5511件,占比23.4%,第三位是放送,3138件,占比13.3%;第四位光碟,2868件,占比12.2%;第五位劇場上映1474件,占比6.3%。

由此可見,日本動畫作品向海外發展,不僅僅依賴于配信平臺,大頭還在于商品化,這也反映出了日本動畫本土產業結構的特性,角色經濟是動畫市場中的一大收入來源

根據矢野經濟研究所發布的數據,2020年度日本授權角色市場規模為25235億日元,為2019年的99.6%。其中商品化市場規模為12335億日元。

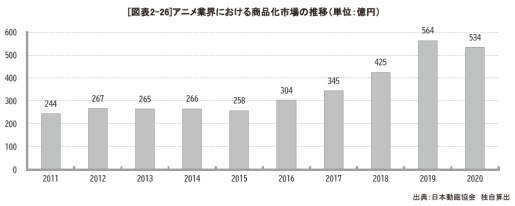

而根據日本動畫協會的統計數據,動畫業界市場的商品化市場,受到制作日程的延遲等影響,同比減少了5.3%,為534億日元。

雖然受少子化影響市場有所縮小,但是受熱門作品的帶動,角色商品化市場僅有微小浮動。2020年日本動畫有現象級作品《鬼滅之刃》,以及熱門作品《咒術回戰》等,在各方面都帶來了很大熱度及助力,使得動畫商品化市場在蕭條的大環境下維持了一個幾乎持平的水平。

看來日本動畫本土產業結構的這一特性,同樣也影響到了海外發展,角色商品在全球都大受歡迎。例如機動戰士高達手辦在北美3000家量販店均有銷售。Netflix也于2021年開始在EC網站“Netflix Shop”上銷售服飾和雜貨等動畫商品化周邊。

其次,配信合作占比第二。根據日本動畫協會的調查,動畫影像配信銷售額從2019年的685億日元急速增長到2020年的930億日元,同比增長126.3%。隨著互聯網發展,配信市場的擴張,配信在動畫事業中的重要性與日俱增。

日本配信市場份額前二的配信平臺Amazon Prime Video和Netflix均為大型全球配信平臺,為日本動畫的海外推廣營造了良好土壤。

同時本土企業也在積極尋求對外合作,以擴大動畫事業。比如+Ultra與Crunchyroll合作、索尼收購Crunchyroll壟斷北美動畫等。這些都是日本動畫事業進軍海外的積極動作。

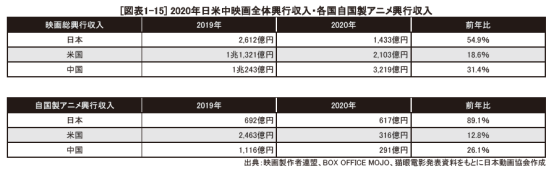

另一方面,根據電影制作者聯盟、北美Box Office、貓眼電影發布的數據,中國、美國和日本的票房均受到疫情嚴重影響,出現大幅下跌。

跌幅最大的美國(北美)市場,動畫票房收入同比下降87.2%,其次是中國動畫票房收入同比下降73.9%,日本動畫票房同比下降10.9%。雖然劇場整體蕭條,但日本動畫在中國和北美依舊保持著存在感。

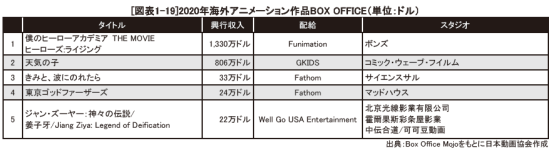

貓眼統計的2020年中國動畫電影前十中有3部日本動畫,分別為《數碼寶貝大冒險》、《哆啦A夢 大雄的新恐龍》、《紫羅蘭永恒花園 外傳》。

而北美Box Office統計的動畫電影前十名中有4部日本動畫,分別為《我的英雄學院》、《天氣之子》、《若能與你共乘海浪之上》和《東京教父》。《我的英雄學院》有1200塊屏幕、《劇場版鬼滅之刃》有1200塊屏幕長時間放映。

再從合約的實施比例來看,商品化和配信的實施比例都非常高,而作為動畫傳統核心業務的放送、光碟、劇場上映,在合作實施比例來看均呈現下降趨勢,這一點十分有意思。除了媒體環境的變化之外,可以看出商業模式也在發生變化。

除了上述的合作方向外,根據《日本動畫產業報告2021》推測,動畫IP的網絡游戲也是疫情下海外市場仍能高速發展的主要因素之一。

根據東映動畫2021年3月期的數據,歐美的《龍珠》系列和亞洲的《灌籃高手》等APP游戲均表現良好,實現增收。

而東京電視臺2021年3月期數據也表明,動畫事業刷新歷史最高記錄。其中,以中國市場為主的海外事業銷售額為173.20億日元,同比增長11.1%。海外業務的強力拉動作用主要來自《博人傳》游戲銷售額的進一步提升。

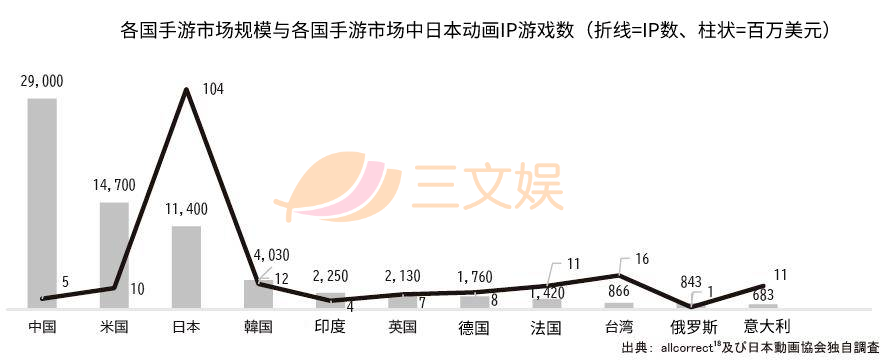

與過去相比,動畫IP在游戲市場,尤其是手游中的影響力越來越大。

其中也有許多海外游戲公司用日本動畫IP制作成游戲發行的成功案例,如《Pokémon GO》。上圖是根據截至2021年夏天的統計數據,對2019年游戲市場影響力排名上位的國家進行了使用動畫IP的日本制app數量排行。

從數據來看,動畫IP并不一定占大多數,但據日本在線游戲協會(JOGA)的調查,前100名以內的熱門作品占了市場整體銷售額(1兆2566億日元)的2/3。因此,即使數量上不多,根據排名靠前的動畫IP制作的手游銷售額可能非常高。

日本動畫在全球的合作情況

日本動畫協會根據會員公司收集的數值推算出了海外日本動漫產業市場動向,2020年他們收到28家公司的回答,比前年(16家)增長了。

其中顯著的是,由于擁有大型影片管理室的工作室對新媒體環境的合作戰略變更,合作規模呈現加速,簽約合作從2019年的3822件增長了約5倍,達到16361件。

(但是其給出的合同數是回收數值本身,在絕對數值和時間數列的比較中沒有意義,只停留在內容、相對變化傾向的把握、參考或者整體戰略形象的理解上。)

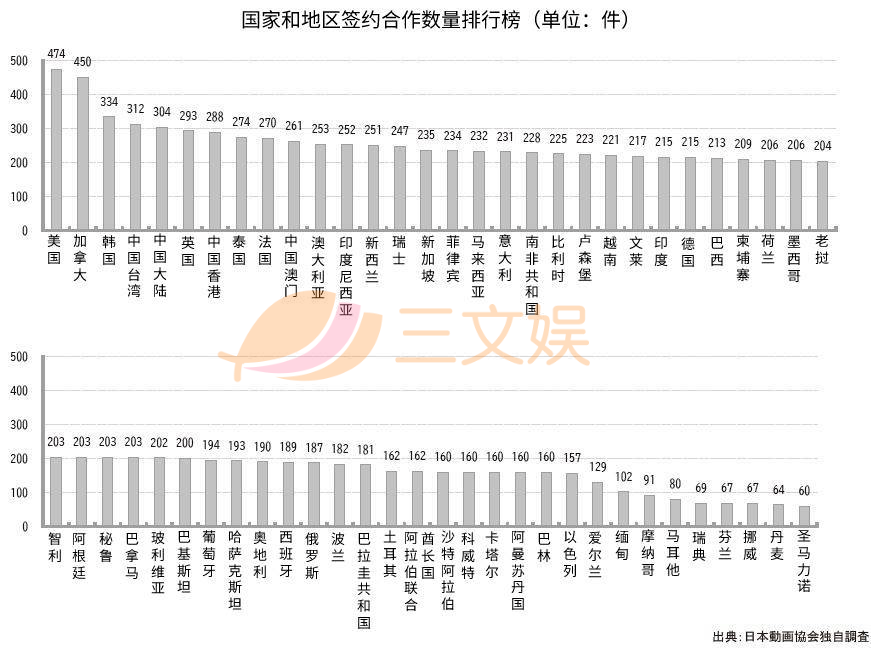

2020年與日本進行動畫合作的國家和地區共有252個,同比增長近2成。從合作方來看,排在首位的依舊是美國,合同數達到474件,同比增長6成。

而中國隨著自身動畫制作能力的增強,雖然日本動漫的地位相對有所下降,但加上中國的港澳臺地區一起,總占有率還是比較高的。值得注意的是,日本動畫在積極尋求與中東、非洲、中南美、歐洲等地區的國家加強合作。

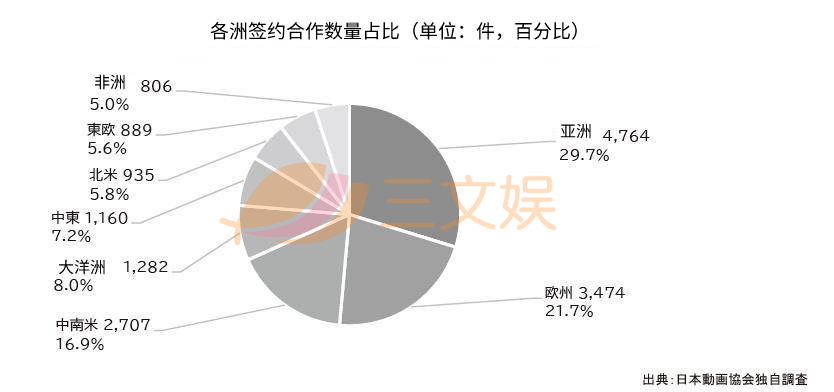

從地區合作數量來看,亞洲依舊排在第一位,但占有份額同比下降了13%。

另一方面,排在第二位的歐洲同比增長6%,取代去年第三位北美地區的是中南美,同比增長7%。按國家和地區劃分排名來看,北美簽約量很大,但2020年平均簽約數有大幅增長,相對的國家數量更多的區域占比增加了,北美退居第6位,同比減少9%。

例如東映動畫從幾年前開始便與沙特阿拉伯manga進行了廣泛的合作,共同制作的第一部電視動畫系列《Future’s Folktales(未來的傳說)》在中東的大型電視臺MBC1及配信平臺發布,僅第一集就獲得了1200萬人的收視率。此外,其共同制作的長篇劇場版動畫《The Journey》將于今年上映。

而去年,在全球200多個國家播出、覆蓋4億家庭用戶的Cartoon Network在面向南美的放送中,恢復了日本動畫節目,周一至周五深夜播放1小時日本動畫節目的“Toonami”。

早在2002年拉丁美洲便開設了“Toonami”,但在2007年完全停止了日本動畫的放送,很長一段時間都沒有日本的動畫檔,此次是時隔13年重啟日本動畫節目。播放的動畫有《龍珠超》《路人超能100》等。

再來看看現象級熱門作品《鬼滅之刃》劇場版在海外的情況。

截至今年5月的統計數據,《鬼滅之刃 無限列車》全球票房達517億日元,其中在美國、加拿大的票房48.2億日元,觀影人次約353萬人,取得美國上映的外語電影票房最高紀錄;

東南亞地區票房7.7億日元,觀影人次約154萬人,在新加坡創下日本動畫電影歷代最高票房紀錄;

在澳大利亞、新西蘭的票房4.2億,觀影人次約37萬人,獲得上映首周票房排行榜第一名;

在中南美票房約4億日元,觀影人次約97萬人,在以墨西哥為首的10個國家及加勒比海地區大獲好評;

在歐洲票房約3.5億日元,觀影人次約52萬人,在西班牙拿到首周票房排行第一位;

在中東、非洲票房約1.7億,觀影人次約11萬人,創下在該地區上映的日本動畫電影歷代最高票房紀錄。

日本動畫協會分析,2010年代中期開始,通過中國市場的動畫上映、配信合作激增帶來的成長基本結束了,日本動畫在中國市場或將相對衰退。

另一方面,日本加強了與中國以外的國家合作。此外,如今日本動畫與全球性的配信平臺合作達到了頂峰,與配信平臺企業的合作不會減少,但合作內容或將進一步細分。

可以看出,日本動畫的海外發展模式類似于在本土市場的操作,通過配信,提高作品的認知度,引導對動畫DVD、周邊及游戲的消費。從商品化合同的增加可以看出確立這種生態系統的意向。

本文來自微信公眾號“三文娛”(ID:hi3wyu),作者:トトロ